El sistema fiscal español, con su complejidad y diversidad de modelos, puede resultar un desafío para cualquier sector. Sin embargo, para aquellos inmersos en el ámbito agrícola, existe una declaración informativa con una relevancia particular: el Modelo 296. Este documento, lejos de ser un mero trámite, es una pieza clave en la gestión de las retenciones e ingresos a cuenta de no residentes, y comprender su funcionamiento es vital para la correcta operatividad de empresas y profesionales del campo.

En este artículo, exploraremos en profundidad qué es el Modelo 296, por qué es tan importante para el sector agrario y cómo su correcta gestión puede optimizar la operativa de tu negocio. Además, pondremos de manifiesto la necesidad de contar con herramientas especializadas, como un programa de nóminas agrícolas, para garantizar la precisión y eficiencia en su cumplimentación.

¿Qué es el Modelo 296 y su relevancia en el Sector Agrario?

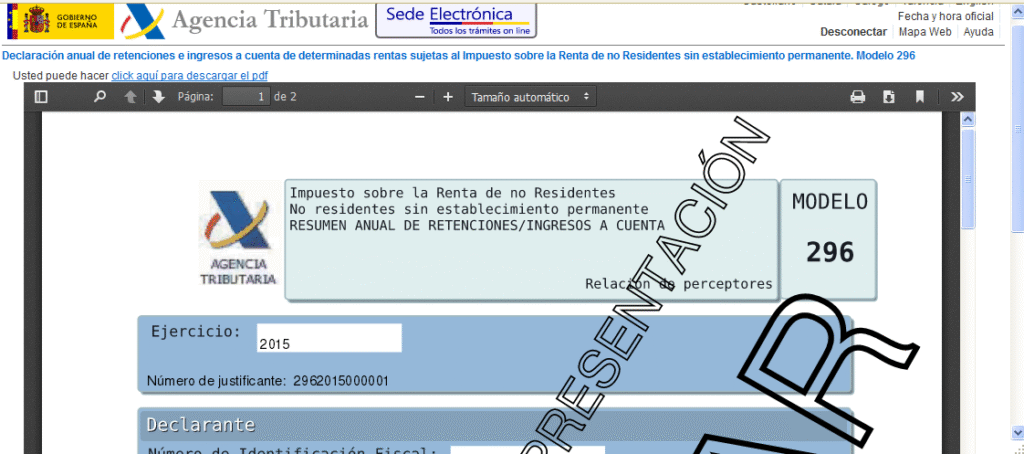

El Modelo 296, cuyo nombre completo es «Declaración anual de retenciones e ingresos a cuenta. Rentas obtenidas por no residentes sin establecimiento permanente», es un formulario informativo que deben presentar aquellas entidades que hayan abonado rentas a personas o entidades no residentes en España, y que no cuenten con un establecimiento permanente en el territorio español. Esto incluye, por ejemplo, el pago de dividendos, intereses, cánones, rendimientos de trabajo, o incluso el alquiler de bienes inmuebles a no residentes.

La relevancia de este modelo en el sector agrario radica en la creciente internacionalización de las relaciones comerciales y laborales. Es cada vez más común que empresas agrícolas españolas contraten a trabajadores temporales de otros países, adquieran maquinaria o servicios a proveedores extranjeros, o incluso que inversores foráneos participen en proyectos agrarios. En todos estos escenarios, si se generan rentas para no residentes sin establecimiento permanente, la empresa agrícola está obligada a practicar las retenciones correspondientes y, posteriormente, declararlas a través del Modelo 296.

No entender este modelo puede llevar a errores en la retención, lo que a su vez podría derivar en sanciones por parte de la Agencia Tributaria. De ahí la importancia de estar bien informado y contar con el soporte adecuado.

La mecánica de las retenciones a No Residentes

Antes de adentrarnos en los detalles del Modelo 296, es fundamental comprender la lógica detrás de las retenciones a no residentes. El objetivo principal es asegurar que los ingresos obtenidos en España por personas o entidades que no residen aquí tributen de forma adecuada. La empresa o profesional español que abona la renta actúa como «retenedor», descontando un porcentaje de esa renta antes de pagarla al no residente y, posteriormente, ingresando ese importe a la Hacienda Pública.

El tipo de retención aplicable dependerá de la naturaleza de la renta, del país de residencia del no residente (por posibles convenios de doble imposición) y de si existe algún tipo de exención o bonificación. Por ejemplo, en el caso de rendimientos del trabajo, es crucial conocer la normativa específica para trabajadores temporales en el ámbito agrícola, que puede tener particularidades.

Es aquí donde un programa de nóminas para el sector agrario demuestra su valor garantizando así una correcta liquidación y, por ende, una correcta declaración en el Modelo 296.

¿Quiénes están obligados a presentar el Modelo 296 en el contexto agrícola?

La obligación de presentar el Modelo 296 recae en aquellas personas o entidades, sean físicas o jurídicas, que hayan satisfecho las rentas a no residentes sin establecimiento permanente en España.

Esto incluye por ejemplo:

- Empresas españolas que contraten servicios a profesionales no residentes.

Ej: Empresas Agrícolas, Explotaciones ganaderas y Cooperativas agrarias que contraten a trabajadores no residentes (temporeros, técnicos especializados, etc.), o que adquieran servicios o bienes a proveedores extranjeros.

- Compañías que paguen intereses o dividendos a accionistas extranjeros.

- Propietarios que alquilen inmuebles a entidades no residentes.

- Instituciones financieras con pagos al exterior.

- Particulares con actividad agrícola: Si arriendan propiedades a no residentes o contratan servicios específicos del extranjero.

Es importante destacar que el Modelo 296 es una declaración informativa, lo que significa que no implica un pago directo de impuestos en el momento de su presentación. Su finalidad es recopilar información para la Agencia Tributaria sobre las rentas abonadas a no residentes y las retenciones practicadas. No obstante, el pago de las retenciones sí se realiza de forma periódica a través de otros modelos (como el Modelo 216 para retenciones por rentas de no residentes).

Plazos y consideraciones para la presentación del Modelo 296 en 2025

El Modelo 296 es una declaración anual y su plazo de presentación es durante el mes de enero del año siguiente al que se refieren las rentas declaradas. Es decir, para las rentas obtenidas por no residentes durante el ejercicio 2024, el Modelo 296 deberá presentarse en enero de 2025.

Es fundamental cumplir con este plazo para evitar posibles recargos o sanciones por presentación extemporánea. La presentación se realiza de forma telemática a través de la Sede Electrónica de la Agencia Tributaria, lo que requiere disponer de certificado digital o Cl@ve PIN.

Tipos de renta más comunes incluidos en el modelo 296

- Rendimientos del trabajo

- Sueldos, salarios y demás remuneraciones a trabajadores no residentes.

- Honorarios de profesionales no residentes.

- Rendimientos de actividades económicas

- Servicios prestados en territorio español por no residentes (consultorías, asesorías, técnicos, etc.).

- Rendimientos del capital mobiliario

- Intereses pagados a no residentes.

- Dividendos y otras participaciones en beneficios de entidades españolas.

- Rendimientos del capital inmobiliario

- Alquileres de inmuebles situados en España pagados a propietarios no residentes.

- Ganancias patrimoniales

- Por ejemplo, derivadas de la transmisión de bienes muebles o inmuebles en España por parte de no residentes.

- Cánones y derechos de uso

- Pagos por el uso de patentes, marcas, fórmulas, software, etc. realizados a no residentes.

- Premios

- Premios en metálico obtenidos por no residentes en concursos, rifas, juegos, etc.

- Otras rentas

- Cualquier otra renta sujeta a retención o ingreso a cuenta conforme a la normativa del IRNR (Impuesto sobre la Renta de No Residentes)

Errores comunes y cómo evitarlos con un software de nómina agrícola

La complejidad de la normativa fiscal, unida a la especificidad del sector agrario, puede propiciar errores en la cumplimentación del Modelo 296. Algunos de los más comunes incluyen:

- Errores en la identificación de los no residentes: No disponer de la información fiscal correcta (NIF, domicilio fiscal en el extranjero).

- Aplicación incorrecta de tipos de retención: No considerar los convenios de doble imposición o las exenciones aplicables.

- Omisión de rentas o retenciones: No incluir todas las operaciones que generan rentas a no residentes.

- Inconsistencias con otros modelos: Que la información del Modelo 296 no coincida con la declarada en otros modelos tributarios (por ejemplo, el Modelo 216).

Aquí es donde un programa de nóminas agrícolas se convierte en un aliado indispensable. Un buen software de nómina agraria no solo automatiza el cálculo de las retenciones, sino que también te ayuda a:

- Mantener un registro exhaustivo de trabajadores y proveedores no residentes: Facilitando la recopilación de datos fiscales.

- Generar informes detallados: Que permiten verificar la consistencia de la información antes de la presentación del Modelo 296.

- Integración con la AEAT: Algunos programas permiten la generación directa del fichero para la presentación telemática, minimizando errores manuales.

Invertir en un programa de nóminas para el sector agrario no es solo una cuestión de cumplir con la normativa, sino de optimizar la gestión de tu negocio, reducir el riesgo de errores y liberar tiempo valioso que puedes dedicar a otras tareas productivas en tu explotación.

El impacto de la correcta gestión del Modelo 296 en la optimización de tu negocio agrícola

Una gestión eficiente del Modelo 296 y, en general, de todas las obligaciones fiscales relacionadas con los no residentes, tiene un impacto directo en la salud financiera y la reputación de tu negocio agrario.

- Evita sanciones y recargos: La presentación correcta y en plazo minimiza el riesgo de multas y recargos por parte de la Agencia Tributaria, que pueden ser cuantiosos y afectar seriamente la rentabilidad.

- Mejora la relación con la administración: Un historial de cumplimiento fiscal impecable genera confianza y facilita futuras gestiones con la Agencia Tributaria.

- Optimización de recursos: Al automatizar procesos y reducir errores, un software de nómina agrícola permite a tu equipo dedicar menos tiempo a tareas administrativas y más a la gestión productiva de la explotación.

- Seguridad jurídica: Contar con la certeza de que estás cumpliendo correctamente con tus obligaciones fiscales te brinda tranquilidad y seguridad jurídica, permitiéndote centrarte en el crecimiento de tu negocio.

- Atraer inversión extranjera: Para aquellas empresas agrarias que buscan atraer inversión o financiación de no residentes, demostrar una gestión fiscal transparente y eficiente es un factor clave de confianza.

Más allá del Modelo 296: Una visión integral de la fiscalidad agrícola

Si bien el Modelo 296 es fundamental, no es la única obligación fiscal que atañe al sector agrario. El Régimen Especial Agrario de la Seguridad Social, las particularidades en el IVA agrícola, o las ayudas de la Política Agraria Común (PAC), son solo algunos ejemplos de la complejidad fiscal a la que se enfrentan los profesionales del campo.

Contar con un programa de nóminas para régimen agrario que aborde todas estas particularidades es esencial. Un software robusto no solo te ayudará con el Modelo 296, sino que también te permitirá:

- Calcular y gestionar las cotizaciones a la Seguridad Social según las especificidades del Régimen Agrario.

- Realizar las nóminas de forma precisa, considerando los diferentes tipos de contratos y bonificaciones aplicables en el sector.

- Generar los modelos tributarios y de Seguridad Social necesarios para la actividad agraria (111, 190, seguros sociales, etc.).

- Disponer de un control exhaustivo de costes laborales y de personal.

En resumen, la gestión del Modelo 296 es una pieza clave en el engranaje fiscal de cualquier empresa agrícola con relaciones internacionales. Su correcta cumplimentación, respaldada por un software de nómina agrícola de calidad, no solo asegura el cumplimiento normativo, sino que también contribuye a la eficiencia operativa y al éxito a largo plazo de tu negocio en el dinámico sistema agrario. No subestimes la importancia de estar bien informado y de contar con las herramientas adecuadas para navegar por la complejidad del sistema fiscal español. El futuro de tu explotación puede depender de ello.