La nueva Cotización Adicional de Solidaridad es un concepto que impactará a trabajadores y empresas a partir de enero de 2025. Esta medida, establecida dentro del marco de las reformas laborales y de la Seguridad Social, tiene como objetivo garantizar la sostenibilidad del sistema de pensiones mediante la contribución solidaria de los trabajadores con salarios más altos. En este artículo, abordaremos en profundidad qué implica esta cotización, a quién afecta, cómo se calcula y su impacto en el ámbito empresarial.

¿Qué es la Cotización Adicional de Solidaridad?

La Cotización Adicional de Solidaridad es una nueva cuota que deberán asumir los trabajadores con ingresos que superen la base máxima de cotización establecida por la Seguridad Social. Su finalidad es que los ingresos por encima de esta base no queden exentos de cotización, lo que supone un esfuerzo contributivo adicional para quienes tienen mayores ingresos.

Objetivo principal de la Cotización Adicional de Solidaridad

El principal objetivo de esta medida es fortalecer la sostenibilidad financiera del sistema de pensiones español. La creciente longevidad de la población y la reducción de la proporción de trabajadores activos frente a jubilados hace necesario un aumento en los ingresos de la Seguridad Social. La cuota de aumento busca la recaudación sin modificar las bases de cotización actuales, dirigiéndose exclusivamente a quienes tienen ingresos superiores al límite establecido.

¿Cuándo comienza a aplicarse la cuota de la Cotización Adicional de Solidaridad?

La Cotización Adicional de Solidaridad entrará en vigor el 1 de enero de 2025. A partir de esta fecha, las empresas y los trabajadores estarán obligados a incluir esta nueva cuota en las nóminas y los documentos de cotización.

¿A qué trabajadores afecta la cuota de solidaridad?

La cuota de solidaridad afectará a aquellos trabajadores que perciban ingresos por encima de la base máxima de cotización fijada por la Seguridad Social. Para el año 2024, esta base máxima se sitúa en 4.720,50 euros al mes. Por lo tanto, los trabajadores cuyos salarios superen esta cantidad estarán sujetos a la nueva cotización sobre el exceso de ingresos.

¿A quién no les afecta la cotización adicional de solidaridad?

Los trabajadores cuyos ingresos mensuales no excedan la base máxima de cotización no tendrán que preocuparse por la cuota adicional de solidaridad. Además, la medida no afecta a colectivos exentos de cotizar por determinadas contingencias, siempre y cuando sus ingresos no superen el umbral mencionado.

¿Cómo se calcula la cuota de solidaridad?

El cálculo de la Cotización Adicional de Solidaridad se realiza aplicando distintos tipos de cotización sobre los tramos de exceso de la base máxima. Los porcentajes varían según el tramo y están distribuidos entre el trabajador y la empresa.

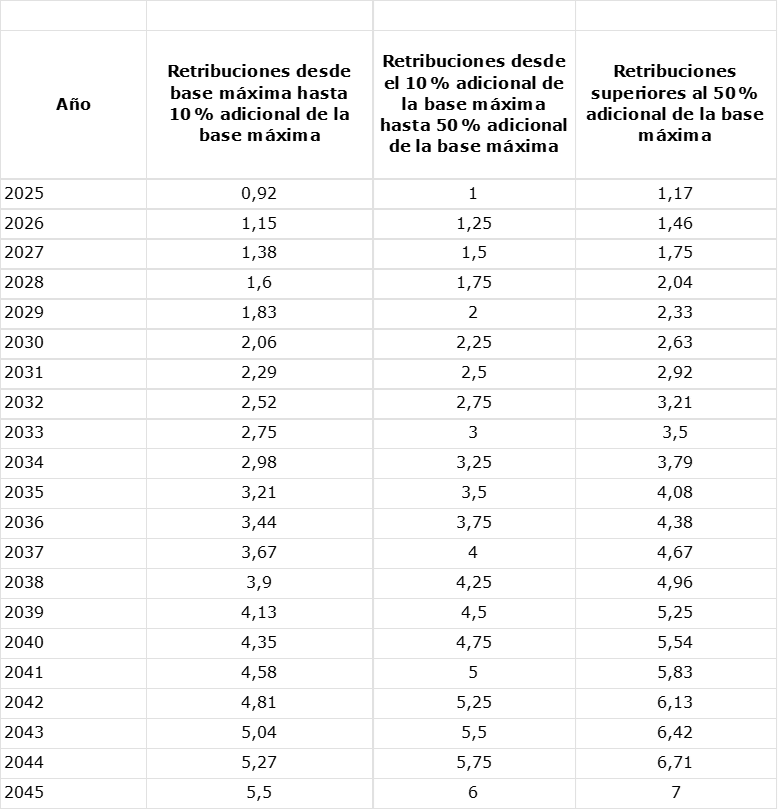

Tramos de Aplicación de la Cotización de Solidaridad

A continuación, se detallan los tramos de aplicación y los tipos de cotización progresiva:

Estos porcentajes se incrementarán gradualmente desde 2025 hasta 2045, con el objetivo de adaptarse a las necesidades futuras de financiación del sistema de pensiones.

Ejemplo práctico de cotización adicional de solidaridad

Para comprender cómo se aplica esta medida, consideramos el siguiente ejemplo:

Trabajador que en el mes de enero de 2025 percibe unas retribuciones de 7.500 euros (se considera a efectos de este ejemplo como Base máxima la correspondiente al año 2024: 4720,50). Exceso de base máxima: 7.500 – 4720,50 = 2779,50

En la liquidación L00 se deberá presentar:

- Concepto 500: 4720,50

- Concepto 601: 4720,50

- Concepto 497 (Exceso primer tramo-hasta 10% base máxima) = 472,05. Sobre este importe se aplicará el 0,92% (distribuido entre empresa y trabajador).

- Concepto 498 (“Exceso segundo tramo: desde el 10% hasta 50% base máxima 2360,25 – 472,05 = 1888,20). Sobre este importe se aplicará el 1% (distribuido entre empresa y trabajador).

- Concepto 499 (“Exceso tercer tramo. A partir del 50% base máxima”): 419,25. Sobre este importe se aplicará el 1,17% (distribuido entre empresa y trabajador)

¿Cómo afectará la cuota de solidaridad a las empresas?

Para las empresas, esta medida implicará un aumento en los costes laborales. Aunque los porcentajes aplicados son reducidos, el impacto acumulativo podría ser significativo en empresas con numerosos trabajadores que superen la base máxima de cotización. Además, será necesario adaptar los sistemas de gestión de nóminas y realizar liquidaciones más complejas.

A través del programa NominasAgrisoft podrá generar las Nóminas y Ficheros de Bases de aquellos trabajadores que alcancen la Base Máxima de cotización y se les tenga que aplicar la cotización Adicional de Solidaridad a partir de Enero de 2025.

Conclusión

La Cotización Adicional de Solidaridad representa un paso importante hacia la equidad en el sistema de cotizaciones y la sostenibilidad de las pensiones. Si bien supone un esfuerzo adicional para los trabajadores con ingresos más altos y las empresas, su impacto es escalado y gradual. Adaptarse a esta nueva realidad será más sencillo con herramientas adecuadas como NominasAgrisoft, que garantizan una gestión eficiente y en cumplimiento con la normativa.

Mantente informado y prepárate para implementar esta medida a partir de 2025. La clave está en la planificación y la adaptación tecnológica.